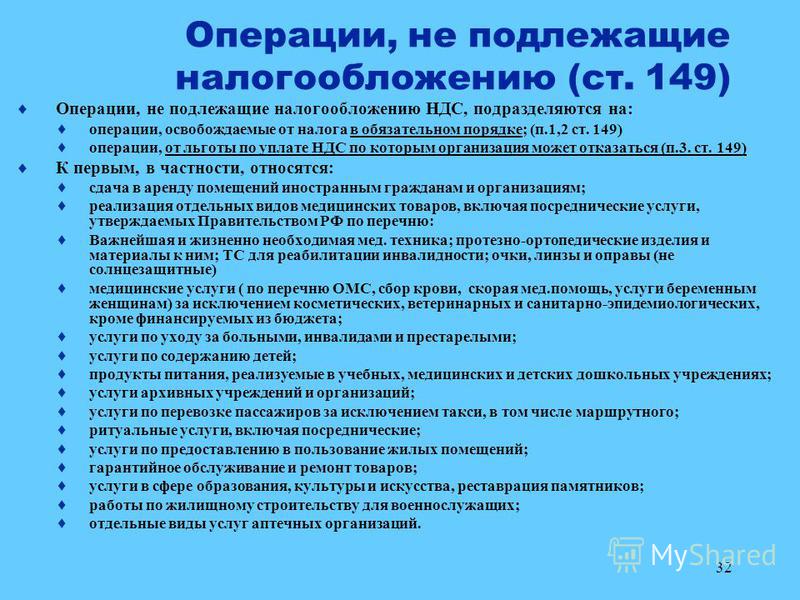

Операции связанные с предоставлением кредитов - Статья 149 НК РФ НДС: Операции, не подлежащие

Корректировочный счет-фактура и очередные изменения налогового законодательства по НДС

Суть события. Общие положения. Единый налоговый счёт. Зачет и возврат переплат с ЕНС. Взыскание задолженности и ЕНС.

| РБС")

")

— Редакция от — апекс124.рфив")

Счёт-фактура — это основной учётный документ, подтверждающий факт отгрузки товара поставщиком или предоставления услуг по установленной стоимости. Подписанный документ означает, что заказ покупателем получен в полном объёме и что к поставщику не имеется никаких претензий. Но это не единственная функция счёта-фактуры.

- Основная навигация

- Федеральных законов от Принят Государственной Думой 19 июля года.

- Практическая энциклопедия бухгалтера - это:. Сейчас бератор «Практическая энциклопедия бухгалтера» вы можете купить на 9 месяцев всего за 10 рублей вместо 16 рублей.

- Налоговый кодекс Российской Федерации.

| Погашение займа по соглашению об отступном | 369 | Вопрос Ответ Источник Поскольку среднесписочная численность работников нашей компании за год не превышает человек, мы представляем отчетность на бумаге. |

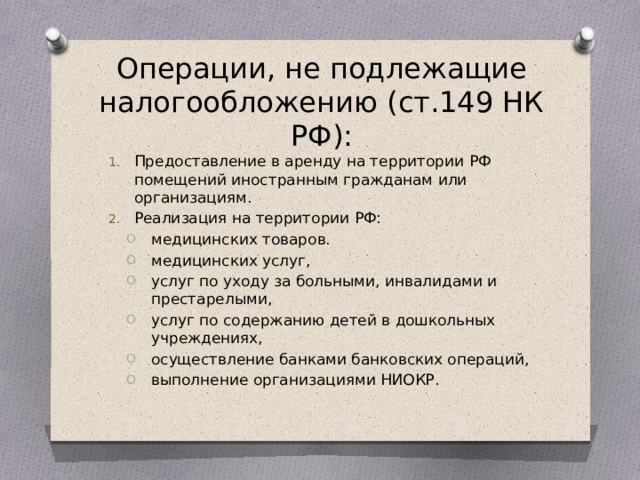

| Комментарии к ст. 149 НК РФ | 141 | Подлежит ли налогообложению НДС комиссия, уплачиваемая клиентами Банка при оформлении кредита, например, за сбор первичных документов, за подготовку заключений на выдачу кредита, за подготовку договоров и обеспечительной документации и т. Объектом налогообложения налогом на добавленную стоимость в соответствии со статьей Налогового кодекса Российской Федерации является реализация товаров работ, услуг на территории Российской Федерации. |

| Кодексы РФ | 194 | Приложение 1 изменено с 23 марта г. Изменения применяются начиная с представления налоговой декларации по налогу на добавленную стоимость за 1 квартал г. |

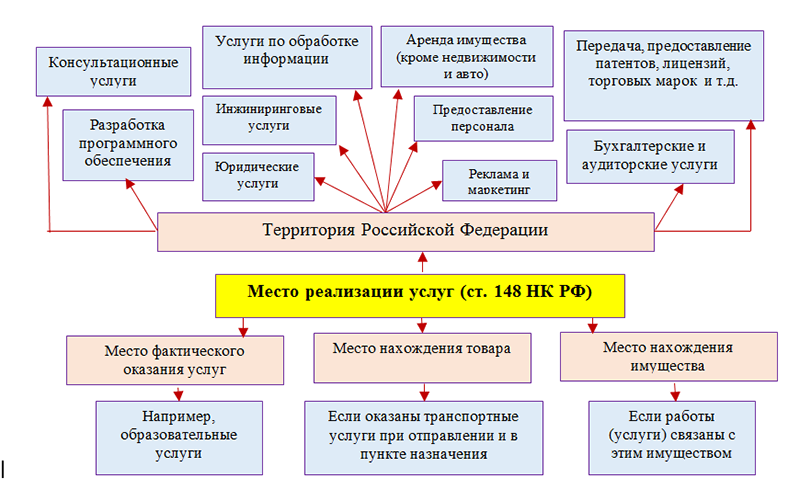

| Изменения в порядке определения места реализации товаров, работ (услуг) ... | 377 | Петровка, д. |

| Комиссия за выдачу кредита | 286 | НК РФ Статья Операции, не подлежащие налогообложению освобождаемые от налогообложения. |

| 405 | Предоставление покупателям скидок при реализации товаров работ, услуг является обычной практикой в деятельности хозяйствующих субъектов. Скидки, в частности, при реализации товаров могут предоставляться как в момент отгрузки товаров, так и после их отгрузки. |

Налоговый кодекс Российской Федерации часть первая от 31 июля г. N ФЗ с изм. N ФЗ. О некоторых вопросах, связанных с введением в действие части первой НК РФ, см. Глава 1.

Похожие статьи

- Вязать крючком прибавку - КРЮЧОК : помогите связать правильно

- Канди холидей стиральная машина ремонт своими руками - Как выкрутить и достать фильтр из стиральной

- Следки на двух спицах простое вязание - ВЯЗАНИЕ СЛЕДКОВ СПИЦАМИ Как связать удобные тапочки

- Как связать шарф воротник для начинающих - Как связать манишку спицами Шарф воротник описание Шарф